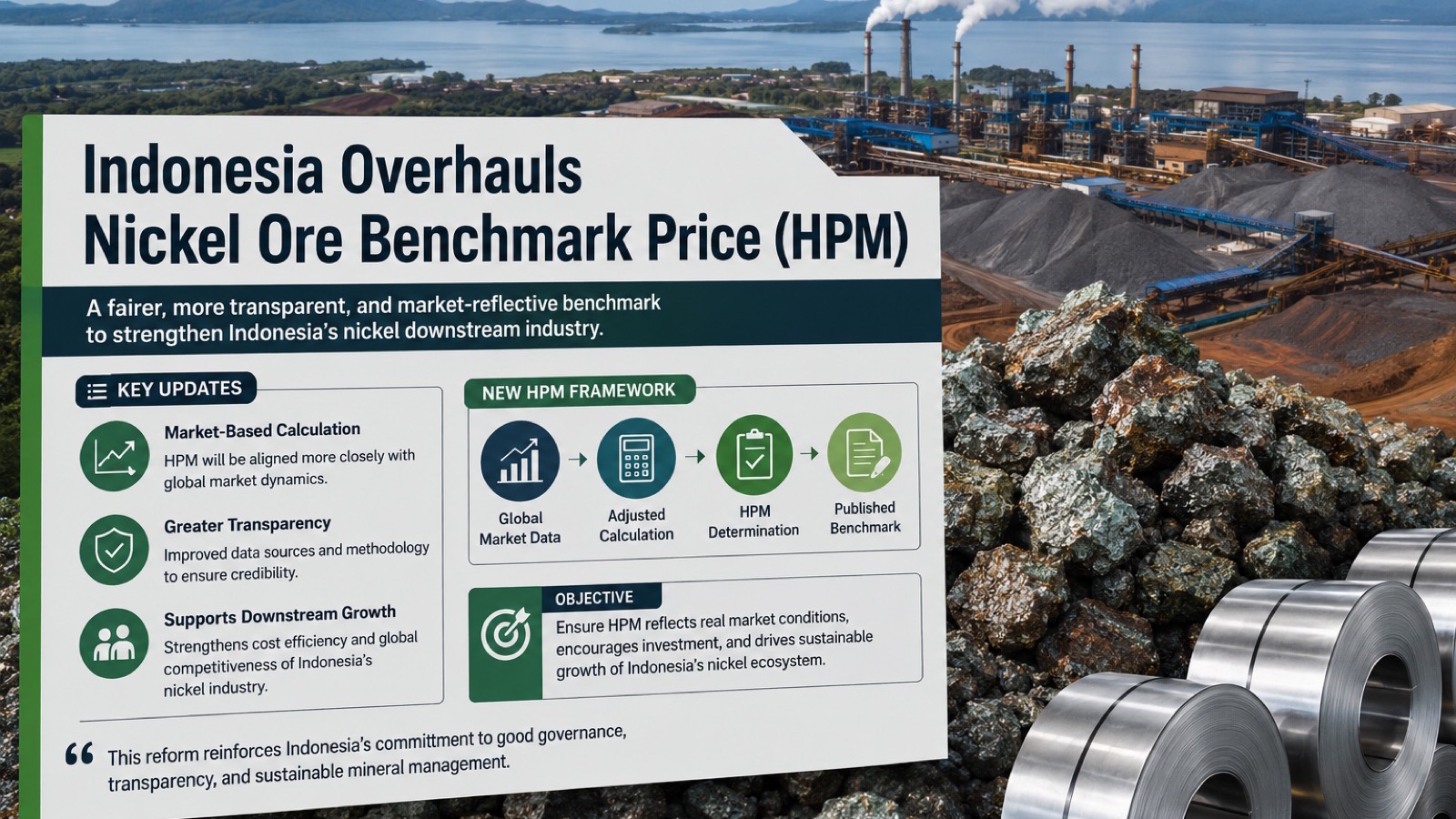

2026 年 4 月 15 日,印尼矿能部(ESDM)正式施行《矿产基准价格修订令》(Kepmen ESDM No. 144/2026,以下简称"新令"),对镍矿 HPM(Harga Patokan Mineral,矿产指导价)的计算公式进行了近年来幅度最大的一次改革:将钴(Co)、铁(Fe)、铬(Cr)三类伴生矿元素正式纳入定价体系,同时大幅上调修正系数(CF)。对于在印尼深度布局镍产业链的中资企业而言,这一政策调整正与硫酸价格飙升叠加,形成业界所称的"双重挤压"(double squeeze)。

一、HPM 是什么,为何牵动全球镍价?

HPM(Harga Patokan Mineral)是印尼政府规定的矿产交易指导价,所有在印尼境内发生的矿石销售交易均须以 HPM 为计价基准。由于印尼拥有全球最大的镍矿储量,其 HPM 政策对全球镍矿石、镍铁(NPI)、氢氧化镍钴(MHP)乃至不锈钢、动力电池的成本曲线,都具有直接传导效应。

此前的 HPM 公式仅以矿石中的镍含量(%Ni)和修正系数(CF)为核心变量,钴、铁、铬等伴生元素虽然客观存在于矿石中,却几乎以"零成本"计入冶炼厂的原料采购账单。这一局面随着新令的落地而彻底改变。

二、Kepmen 144/2026 核心变化:从单元素到多元素综合计价

新令将 HPM 计算公式改为:

其中 HMA 为各金属当月参考价格,MC 为矿石含水率修正系数。关键变化体现在以下几点:

- CF 大幅上调:1.6% 品位镍矿的修正系数从原先的 17% 提升至 30%;镍品位每升降 0.1 个百分点,CF 相应反向调整 1%。

- 伴生矿正式计价:根据报道,钴 CF 设定为 30%(触发门槛 ≥0.05% Co),铁 CF 设定为 30%(触发门槛 ≥35% Fe),铬 CF 设定为 10%。

- 多品位联动:高品位腐泥土矿(Saprolite)与低品位红土矿(Limonite)均受影响,但由于矿石组分不同,价格涨幅差异显著。

此前,冶炼厂在采购含钴量达 0.1%、含铁量超过 35% 的矿石时,这些伴生元素几乎"白送"。新令出台后,矿主可据此要求更高的采购价格,冶炼厂的原料成本随之系统性抬升。

三、双重挤压:HPM 涨价叠加硫酸危机

新 HPM 公式的冲击并非孤立发生。与此同时,印尼 HPAL(高压酸浸)冶炼厂赖以运转的关键辅料——硫酸——正经历剧烈价格波动。据多方报道,受中东地区紧张局势影响航运成本、以及全球硫磺供应扰动等因素叠加,硫酸现货价格一度攀升至每吨 US$800~910 的区间,大幅高于历史均值。

印尼镍矿行业协会(APNI)秘书长 Meidy Katrin Lengkey 将上述局面定性为"双重挤压":矿石原料端的 HPM 涨价与辅料端的硫酸飙涨同步发生,对 HPAL 湿法冶炼路线形成前后夹击。据上海有色金属网(SMM)测算,HPAL 冶炼厂生产 MHP(氢氧化镍钴)的综合成本预计将上升约 17%,至约 US$17,756/吨镍当量,这一水平已逼近伦敦金属交易所(LME)镍现货价格区间的低端。

四、HPAL 与 RKEF:两类中资冶炼路线的不同压力

中资企业在印尼镍产业链中的布局,大致分为两条冶炼技术路线,新规对二者的冲击力度存在明显差异:

- HPAL 湿法冶炼(主产 MHP,服务动力电池产业链):原料以低品位红土矿(Limonite)为主,富含钴,受伴生计价影响最为直接。叠加硫酸成本飙升,综合生产成本上升幅度约 17%,盈利空间被大幅压缩,部分项目面临成本倒挂风险。国内动力电池厂商(如宁德时代、中伟股份等)在印尼的 MHP 供应链将受到波及。

- RKEF 火法冶炼(主产镍铁/NPI,服务不锈钢产业链):原料主要为高品位腐泥土矿(Saprolite),钴含量极低,受伴生计价新增成本有限。据行业测算,RKEF 路线综合成本增幅约为 3.7%,相对可控。以青山控股(Tsingshan)为代表的中资镍铁企业,短期直接冲击小于 HPAL 系。

值得注意的是,RKEF 系企业虽直接压力较小,但其下游不锈钢轧制客户(含台湾、中国大陆工厂)最终将通过镍铁提价感受到 HPM 上涨的传导。整条产业链的成本曲线均在系统性上移。

五、行业反应与政府立场

新 HPM 政策一经发布,印尼冶炼厂行业组织 FINI(Forum Industri Nikel Indonesia)即公开表示反对,认为此举将给下游冶炼企业增加沉重负担,威胁印尼政府力推的矿产下游化(hilirisasi)战略——若冶炼厂因亏损减产,反而与"矿产深加工"的政策目标背道而驰。

对此,ESDM 予以回应,官方立场认为 HPM 修订是印尼推动矿产资源定价权从单一镍向多元素综合估值转变的战略举措,有助于矿主获得公允收益,并将推动国内精炼产能进一步升级。ESDM 表示会持续监测政策落地效果,必要时进行微调。

从更宏观的视角看,此次 HPM 改革与印尼近年来一系列资源民族主义政策一脉相承——从镍矿出口禁令,到 PP 24/2026 建立的 DSI"单一出口门",印尼正系统性地将矿产资源的增值收益留存在国内,并强化其在全球镍产业链中的议价地位。

六、中资企业的实际操作建议

面对 HPM 新公式带来的成本重构,在印尼从事镍矿相关业务的中资企业,应从以下几个维度着手应对:

- 重新测算采购成本与盈亏平衡点:按矿石实际品位(%Ni、%Co、%Fe、%Cr)结合新公式重新核算每吨矿石 HPM,并更新项目财务模型。不同矿区、不同矿层的冲击差异可能显著。

- 核查并修订长协采购合同:评估现有合同中是否存在"自动套用最新 HPM"条款;如有,应就过渡期定价与矿主谈判,避免单边承担全部成本增量。

- HPAL 项目优先强化硫酸供应韧性:探索国内硫磺直采、建立更长周期储备合同,或与多家供应商签订框架协议,分散价格波动风险。

- 持续跟踪政策微调窗口:ESDM 表示会评估政策效果,行业协会(APNI、FINI、IMA)正在积极游说。政策调整窗口期内,企业应通过商会或法律顾问参与意见反馈渠道。

- 重估矿山一体化布局价值:此次 HPM 上涨对"纯冶炼"型企业打击更大,而对"矿山+冶炼"垂直一体化企业的影响则为内部成本转移。具备矿区资源的企业,应重新评估矿山资产的战略收益。

💡 印尼企服通的建议

Kepmen 144/2026 标志着印尼镍矿定价体系的结构性转变,影响将持续贯穿整个镍产业链。无论是正在运营 HPAL 或 RKEF 冶炼项目、还是正在评估印尼镍矿投资可行性的中资企业,都应立即启动新版 HPM 框架下的成本重测工作。

建议密切关注印尼 ESDM 的后续调整公告(通过 JDIH ESDM 官方法规数据库发布),以及 APNI 与政府协商进展——政策窗口期内的微调仍有可能。

如需协助解读 HPM 新公式对具体项目的财务影响,或寻求印尼当地合规与商务支持,欢迎联系印尼企服通顾问团队。