对许多在印尼以中小公司形式经营的中资企业来说,0.5% 最终所得税(PPh Final UMKM)一直是个熟悉而省心的存在:营业额乘以 0.5%,税就算完了。但这条"捷径"对一大批主体正式关闭了。

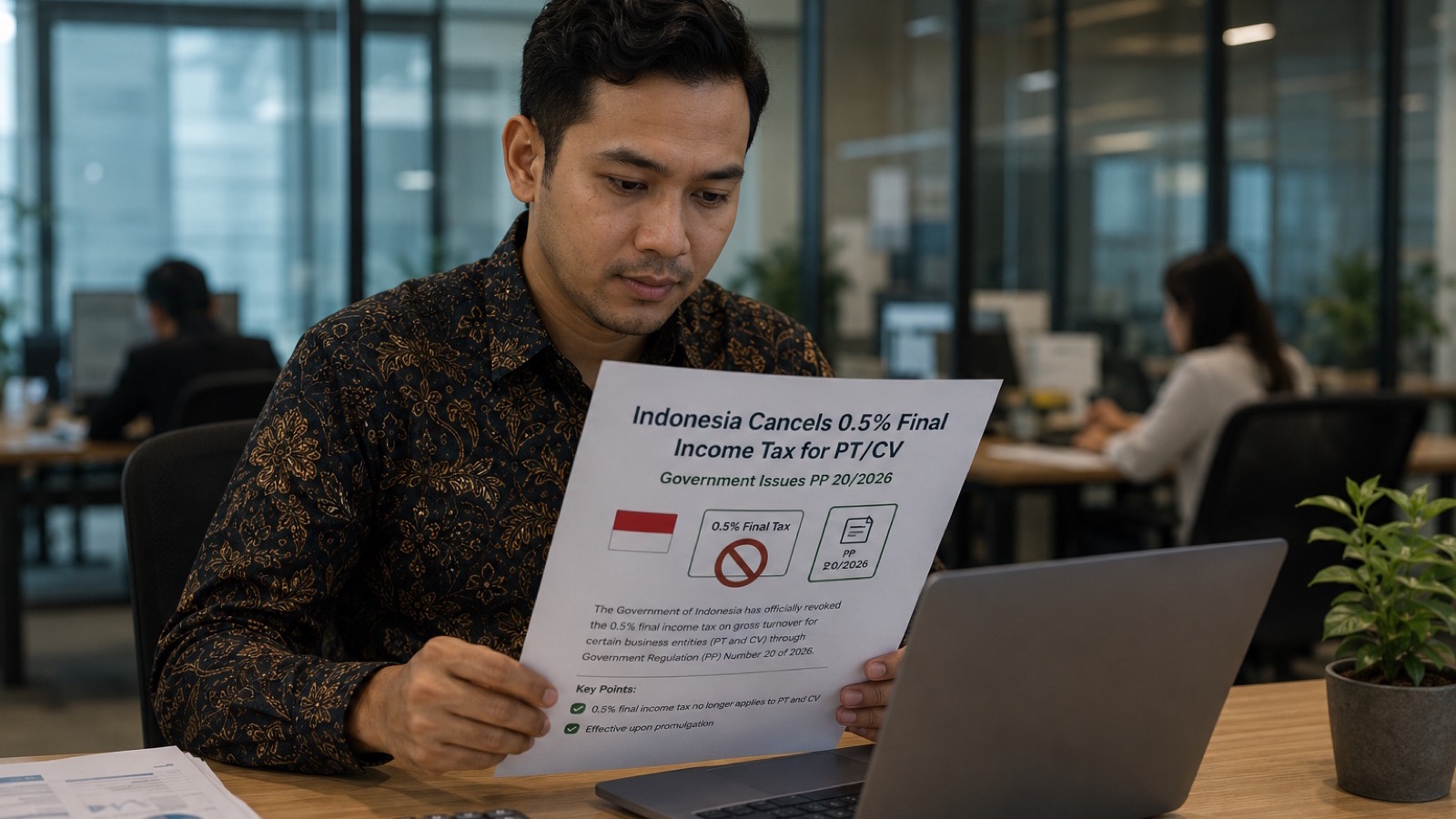

2026 年 4 月 22 日,印尼政府颁布并即日施行 2026 年第 20 号政府条例(PP No. 20 Tahun 2026),修订原 PP 55/2022,重新划定了谁能享受 0.5% 最终所得税。结论很直接:CV、Firma(合伙)、普通有限公司(PT)以及村镇企业(BUMDes)被排除在外。以这些主体经营的中资企业,税负计算方式将发生实质变化。

一、PP 20/2026 改了什么

印尼的 0.5% 最终所得税面向年营业额不超过 48 亿印尼盾的小微纳税人,是一项扶持 UMKM(中小微企业)的优惠。过去,个人、CV、Firma、合作社乃至有限公司都能在一定年限内适用。PP 20/2026 把这项优惠收窄到三类主体:

- 个人纳税人(Orang Pribadi)

- 一人有限公司(PT Perorangan,由单一自然人设立)

- 合作社(Koperasi)

同时,优惠期限也调整了:个人与一人公司不再设时间上限(0.5% 可长期适用),合作社最长 4 年。而 CV、Firma、普通 PT、BUMDes/BUMDesma 自此不再属于 0.5% 最终所得税的适用范围。这是印尼税务总局(DJP)口径明确的"精准化"调整——把小微优惠真正留给个人与微型主体。

二、谁出局、谁还在(对号入座)

中资企业在印尼最常见的几种主体形式,可对照如下:

- 普通 PT(含 PT PMA 外资公司):出局。不能再用 0.5%。

- CV(无限责任合伙):出局。很多中资小生意以 CV 形式运营,需特别注意。

- Firma(合伙商号):出局。

- 一人有限公司(PT Perorangan):仍可用,且无年限限制。

- 个人经营 / 个体:仍可用,且无年限限制。

需要说明的是,规模较大的 PT PMA 多数本就因营业额超过 48 亿盾、或已过优惠年限而在按一般企业所得税申报,这次调整对它们影响有限。真正受冲击的,是那些此前以小型 PT 或 CV 形式、营业额在 48 亿盾以内、一直享受 0.5% 的中小中资企业——这正是不少初创期、贸易型、服务型中资公司的画像。

三、出局之后,税负怎么算

不能再用 0.5% 最终所得税,意味着回归一般企业所得税(PPh Badan):对"应纳税所得额"(收入减成本费用后的利润)按标准税率 22% 计征。这与按营业额 0.5% 包干是两套完全不同的逻辑——盈利能力强的企业,实际税负可能不止上升一点。

但也有缓冲:依据印尼所得税法第 31E 条,年营业额不超过 500 亿印尼盾的境内企业,其对应 48 亿盾营业额部分的应纳税所得额可享受 50% 税率减免(即该部分实际按 11% 计征)。换言之,小型企业并非直接跳到 22% 满档,但相比 0.5% 包干,合规成本(规范记账、核算成本费用、做年度汇算)和实际税负都会明显提高。这也倒逼企业把财务核算做扎实。

四、过渡安排与时间窗口

PP 20/2026 并非"一刀切立即断档"。已经在使用 0.5% 优惠的 CV、Firma、PT、BUMDes,可按原 PP 55/2022 的规则继续适用至各自优惠期满(例如有限公司原本的优惠年限为 3 年)。也就是说,存量企业有一段缓冲,但缓冲一旦结束即转入一般企业所得税,且新设立的上述主体不再有 0.5% 可选。

对中资企业的现实含义是:别等优惠期"自然到期"才发现税负跳档。应提前测算优惠期满后的税负,并据此调整定价、利润安排与主体结构。

五、给中资企业的应对清单

- 确认自身主体类型与优惠状态:你是 PT、CV 还是一人公司?当前是否仍在 0.5% 优惠期内、还剩几年?这是判断影响的第一步。

- 测算优惠期满后的税负:用真实利润率分别测算"0.5% 包干"与"22%/31E 减免后"两种口径,提前知道差额。

- 规范财务核算:一般企业所得税按利润计税,成本费用凭证是否齐全直接决定税基。尽早把记账、票据、汇算流程做规范。

- 评估主体结构:结合业务实质与合规要求,审视现有 PT/CV 结构是否仍最优;切勿为避税而虚设一人公司或个人主体,以免触碰反避税与实质经营要求。

- 关注配套细则:DJP 后续可能出台技术性执行规定,留意申报表与汇算口径的更新。

需要提醒的是,本文基于 PP 20/2026 及印尼税务总局公开说明整理,具体到企业自身的主体类型、营业额、优惠剩余年限与适用税率,情况各异,应以条例原文及主管税务机关的执行口径为准,重大决策前建议做专业税务测算。

💡 印尼企服通的建议

如果你的印尼公司是 CV 或普通 PT、且一直在享受 0.5% 最终所得税,这次 PP 20/2026 与你直接相关。当务之急是确认你的优惠还剩几年,并测算优惠期满后回归一般企业所得税(22%,小型企业可享 31E 条 50% 减免)的真实税负差额,避免"跳档"措手不及。

税负方式从"按营业额包干"转向"按利润计税"后,规范记账与成本凭证管理变得至关重要。印尼企服通可提供一对一的税务测算、主体结构评估与财税合规代办,帮助你在过渡期内把税负与合规一并理顺。